Seguro obligatorio para patinetes y VMP en 2026: calendario, registro DGT y oportunidad para corredurías

En resumen: lo que necesitas saber hoy

- Desde el 2 de enero de 2026: existe obligación legal de seguro de RC para vehículos personales ligeros (VPL), según la Ley 5/2025.

- Desde el 30 de enero de 2026: el RD 52/2026 regula el Registro de VPL en la DGT. Sin registro, no hay circuito claro de aseguramiento.

- Antes del 22 de enero de 2027: los VMP no certificados que ya circulan deben regularizar su situación.

- Acción correduría: crea producto simple, abre canal retail (tiendas, talleres, universidades) y automatiza la emisión. El mercado se está multiplicando por cuatro.

1. Qué cambia y cuándo: el calendario completo

La regulación del seguro obligatorio para patinetes no es una sola norma, sino una cadena de tres piezas legislativas. Entender el calendario es imprescindible para posicionarse a tiempo.

Cronología:

- Noviembre 2020 — RD 970/2020: marco inicial para VMP en el Reglamento General de Vehículos. Se exige certificado de circulación, pero el seguro queda como "recomendado".

- 25 de julio de 2025 — Ley 5/2025: transpone la Directiva UE 2021/2118. Su disposición adicional primera crea el seguro obligatorio de RC para vehículos personales ligeros (VPL). Entrada en vigor del seguro obligatorio: 2 de enero de 2026.

- 30 de enero de 2026 — RD 52/2026: regula el Registro de Vehículos Personales Ligeros en la DGT. Etiquetas identificativas, certificación técnica, sistema de seguimiento. Entrada en vigor: el mismo día de su publicación.

- 11 de febrero de 2026: la DGT habilita el trámite telemático de inscripción para VPL con certificado de circulación.

- 22 de enero de 2027: fecha límite para que los VMP no certificados que ya circulan regularicen su situación (disposición transitoria primera del RD 52/2026).

2. ¿Qué vehículos entran? (en 30 segundos)

La ley crea una categoría nueva — vehículo personal ligero (VPL) — distinta del concepto genérico de VMP. A efectos del seguro obligatorio, un VPL es un vehículo que cumple todos estos requisitos:

- Circula por suelo mediante una o más ruedas

- Tiene una única plaza

- Está propulsado exclusivamente por motor eléctrico

- Si pesa menos de 25 kg: velocidad máxima de fabricación entre 6 y 25 km/h

- Si pesa más de 25 kg: velocidad máxima de fabricación entre 6 y 14 km/h

- Solo puede tener asiento o sillín si dispone de sistema de autoequilibrado

¿Qué entra? La inmensa mayoría de patinetes eléctricos, hoverboards, segways y monoruedas eléctricos.

¿Qué NO entra? Las bicicletas de pedaleo asistido estándar (EPAC) — aquellas con motor auxiliar ≤250 W cuya asistencia se corta antes de 25 km/h o si se deja de pedalear — quedan expresamente excluidas de la categoría VPL. Si tu bicicleta eléctrica tiene acelerador sin pedaleo o es una speed-pedelec (>25 km/h), puede entrar por otra categoría (vehículo a motor) con un régimen distinto.

¿Y si no cumple los requisitos, está modificado o supera los umbrales? Puede considerarse vehículo a motor a todos los efectos, con obligaciones más exigentes (matriculación, ITV, seguro de automóviles estándar).

3. Coberturas mínimas legales: qué está obligado a cubrir

La Ley 5/2025 fija unos mínimos de cobertura obligatoria para el seguro de RC de VPL:

- Daños personales: 6.450.000 € por siniestro

- Daños materiales: 1.300.000 € por siniestro

Estos importes coinciden con los del seguro obligatorio de automóviles, lo que refleja que el legislador ha querido dar la misma protección a las víctimas independientemente del vehículo causante.

Además del mínimo obligatorio, la mayoría de productos del mercado incluyen coberturas voluntarias que mejoran la propuesta comercial:

- Defensa jurídica del asegurado

- Accidentes del conductor (lesiones propias)

- Robo y daños al propio VMP

- Asistencia en viaje (grúa, sustitución)

Estas coberturas adicionales son las que permiten a la correduría diferenciarse del comparador y aportar valor real al cliente.

4. ¿Qué pasa si no lo aseguro?

Circular sin seguro obligatorio tiene consecuencias reales:

- Sanción administrativa: la falta de seguro obligatorio se sanciona conforme al texto refundido de la Ley sobre responsabilidad civil y seguro en la circulación de vehículos a motor. Los importes dependen de la categoría del vehículo y las circunstancias.

- Responsabilidad personal: en caso de accidente sin seguro, el propietario responde con su patrimonio por todos los daños causados a terceros. Recordemos que los mínimos de cobertura llegan a 6,45 millones de euros en daños personales — un siniestro grave sin seguro puede suponer la ruina económica del causante.

- Intervención del CCS: el Consorcio de Compensación de Seguros indemniza a las víctimas de accidentes causados por vehículos no asegurados, pero luego repite contra el propietario para recuperar lo pagado.

Nota: el régimen sancionador específico para VPL está pendiente de desarrollo reglamentario. Las cuantías concretas dependerán de la autoridad competente y del tipo de vehículo. Lo que no está pendiente es la responsabilidad civil: sin seguro, respondes tú.

5. Qué dicen los datos: análisis de 145 corredurías reales

En MelmacIA analizamos carteras de seguros de corredurías de toda España. Trabajamos con datos reales de más de 15 millones de pólizas en 145 corredurías. De ellas, 80 tienen al menos una póliza de VMP o producto equivalente (patinete, bicicleta, movilidad personal) en su cartera. Son esas 80 las que forman la base de este análisis.

El crecimiento era fuerte antes de la ley

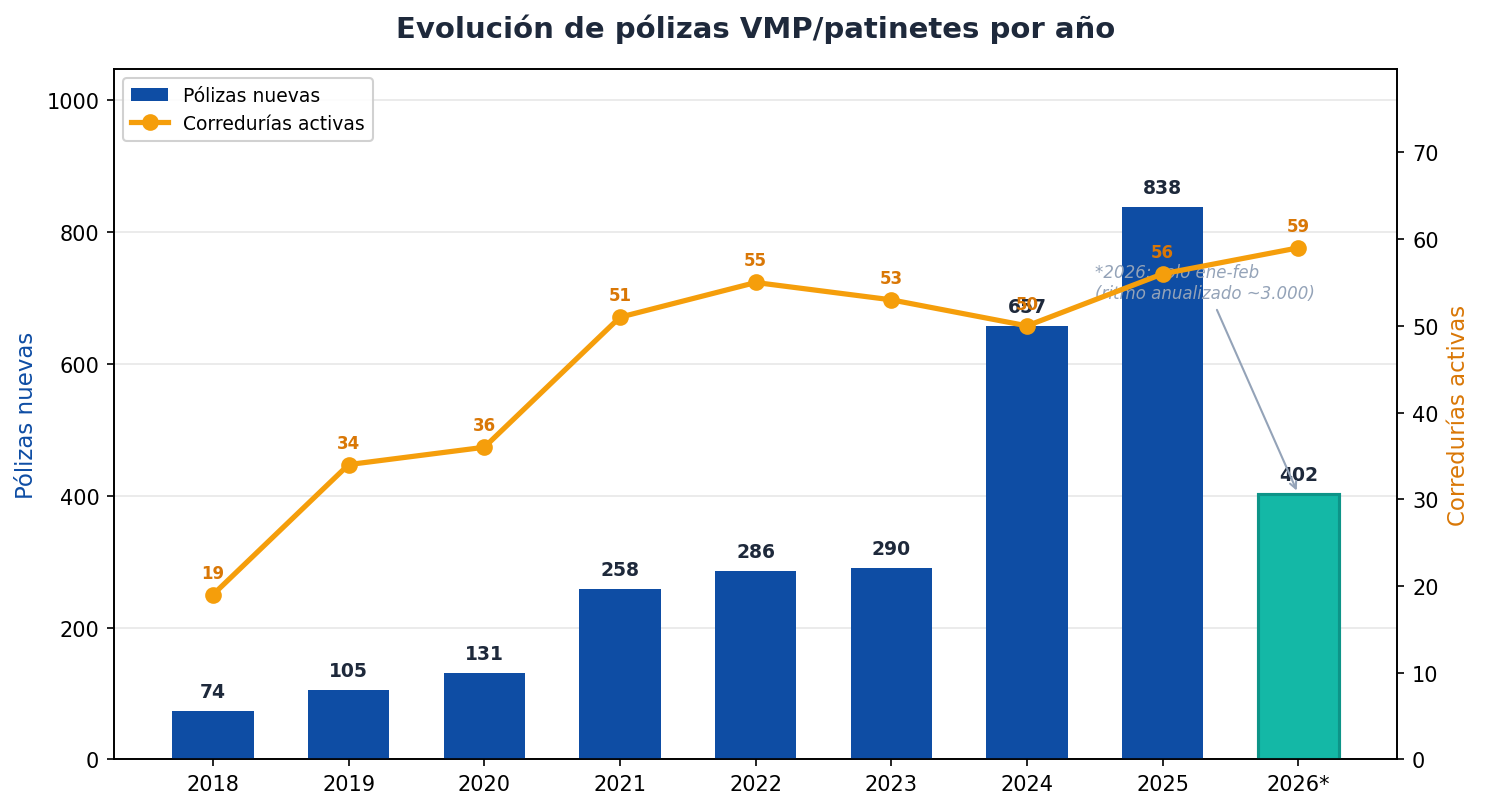

Las corredurías llevan años colocando productos de VMP de forma voluntaria:

- 2018: 74 pólizas nuevas en 19 corredurías — prima media de 77 €

- 2019: 105 pólizas en 34 corredurías — 50 €

- 2020: 131 pólizas en 36 corredurías — 41 €

- 2021: 258 pólizas en 51 corredurías — 45 €

- 2022: 286 pólizas en 55 corredurías — 53 €

- 2023: 290 pólizas en 53 corredurías — 81 €

- 2024: 657 pólizas en 50 corredurías — 90 €

De 74 pólizas en 2018 a 657 en 2024: un crecimiento del x9 en seis años, impulsado por la popularización de los VMP y el desarrollo de productos específicos por parte de aseguradoras como AXA (Biciflexible, Patinete360), Allianz, Caser o Mussap.

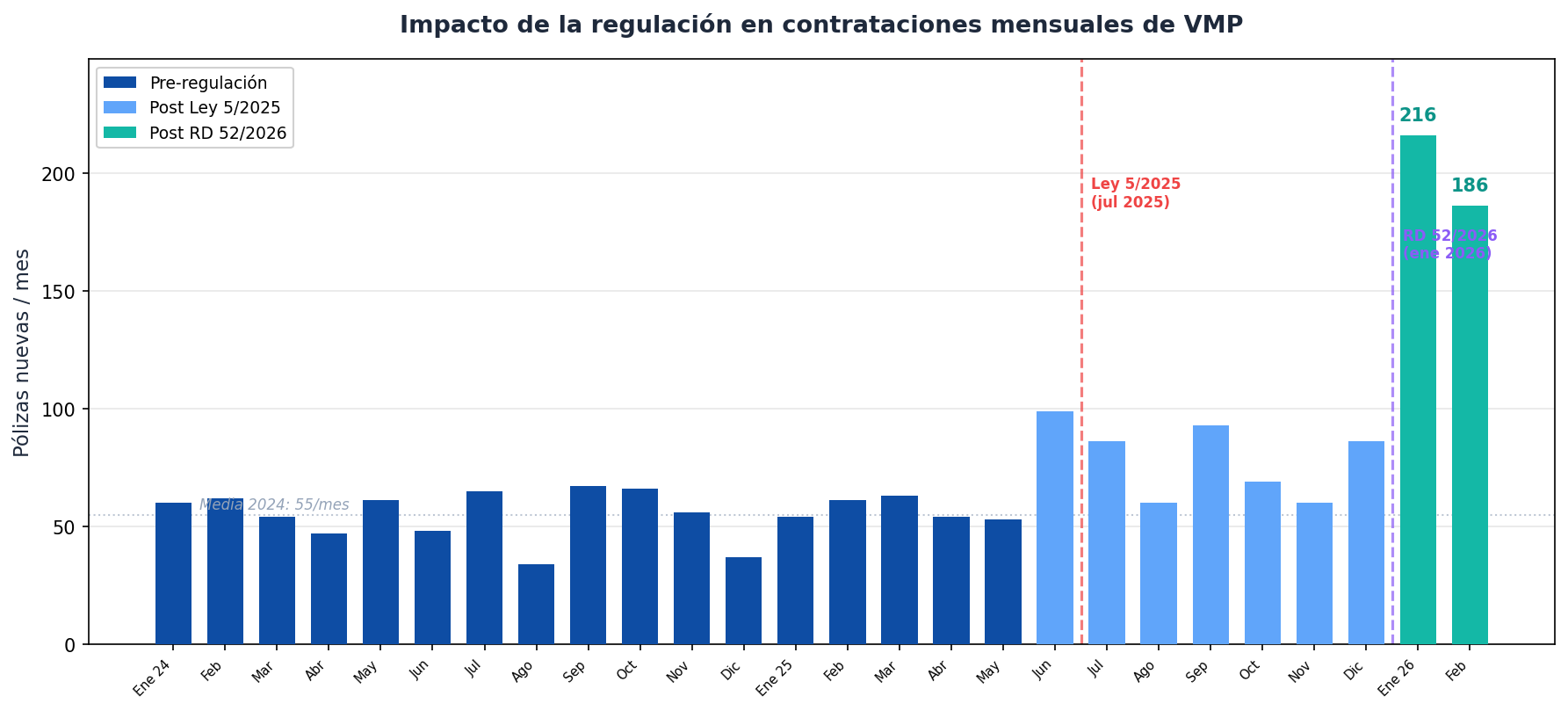

Julio 2025: el sector se anticipa a la ley

La aprobación de la Ley 5/2025 en julio tuvo un efecto inmediato. En el segundo semestre de 2025, el número de corredurías colocando productos VMP mensualmente se duplicó respecto al primero:

- Primer semestre 2025: media de 8–12 corredurías activas al mes

- Segundo semestre 2025: media de 22–31 corredurías activas al mes

Es significativo que el repunte comenzara ya en junio de 2025, un mes antes de la aprobación formal. El proyecto de ley llevaba meses de tramitación parlamentaria y el sector — tanto aseguradoras como corredurías — anticipó la obligatoriedad a través de la prensa especializada y los canales sectoriales.

Enero 2026: la explosión

Con la obligación en vigor y el RD 52/2026 publicado, los datos de enero y febrero son contundentes:

- Media mensual 2024: 55 pólizas nuevas, 12 corredurías activas

- Diciembre 2025: 86 pólizas, 31 corredurías

- Enero 2026: 216 pólizas, 47 corredurías

- Febrero 2026 (parcial): 186 pólizas, 40 corredurías

Las contrataciones se han multiplicado por cuatro. Y no es efecto de unas pocas corredurías grandes: 47 de 145 (un tercio) contrataron al menos una póliza VMP en enero.

A ritmo actual, 2026 cerraría con unas 3.000 pólizas nuevas solo en las corredurías que analizamos. Frente a las 657 de todo 2024.

Productos nuevos: las aseguradoras se mueven rápido

A partir del 2 de enero de 2026, han aparecido productos completamente nuevos:

- Patinete360 (AXA) — ya presente en 8 corredurías

- Allianz Patinetes / Seguro de Patinetes — lanzamiento en enero

- Allianz Vehículo Personal Ligero — usando la terminología exacta de la Ley 5/2025

- Helvetia Vehículos Personales Ligeros

- Caser Vehículo Movilidad Personal

- MGS Movilidad Personal (Patinete)

- Generali Patinete & Go

- Divina RC Patinete

6. El perfil del asegurado VMP: cómo está cambiando

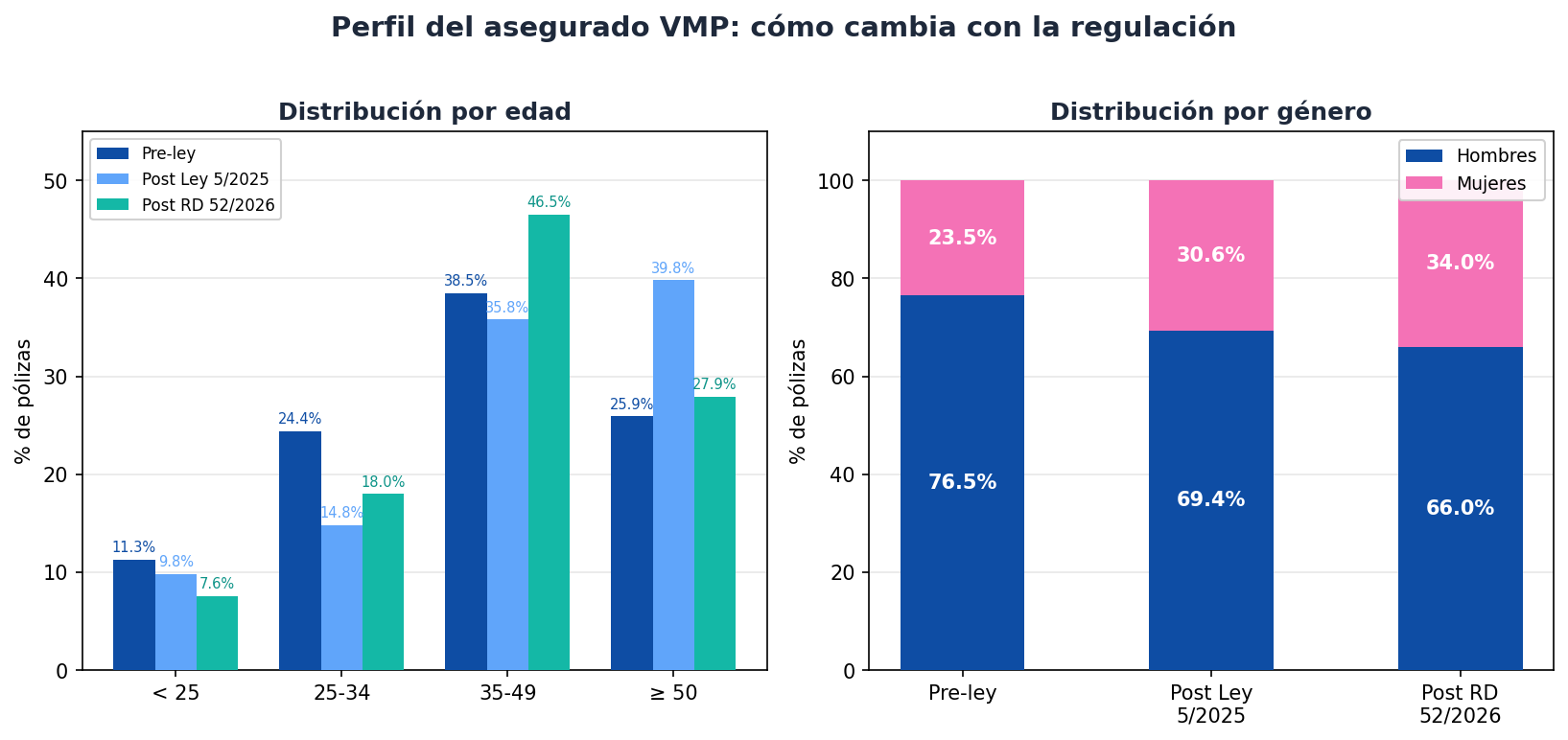

Hemos comparado tres periodos: antes de la Ley 5/2025, entre la ley y el RD, y tras el RD 52/2026.

Edad: la primera ola es madura

- Antes de la ley (hasta julio 2025): edad media de 40,7 años, mediana de 40. Un 11,3% eran menores de 25 años.

- Tras la ley, antes del RD (julio 2025 – enero 2026): edad media sube a 44,6 años. Los mayores de 50 pasan del 25,9% al 39,8%.

- Tras el RD 52/2026 (febrero 2026): la edad media baja ligeramente a 42 años. El segmento de 35–49 crece hasta el 46,5%.

La primera ola de contratación obligatoria la protagonizan perfiles maduros y responsables. Los sub-25 aún no se han movido masivamente — previsiblemente lo harán conforme se acerque la fecha límite de enero de 2027.

Género: equilibrándose

- Antes de la ley: 76,5% hombres

- Tras la ley: 69,4% hombres

- Tras el RD: 66% hombres

La obligatoriedad equilibra la distribución de género. Un tercio del mercado son mujeres — un segmento que las corredurías no deben pasar por alto.

Penetración geográfica: normalizada por cartera

Si miramos cifras absolutas, Barcelona concentra la mitad de las pólizas VMP de nuestra base de datos. Pero eso refleja la composición de nuestra cartera, no la realidad del mercado. Para evitar ese sesgo, calculamos la penetración VMP: pólizas VMP en vigor por cada 1.000 pólizas totales por provincia.

- Tarragona: 2,69 ‰ — la provincia con mayor penetración

- Girona: 2,03 ‰

- Castellón: 1,95 ‰

- Álava: 1,57 ‰

- Alicante: 1,56 ‰

- Barcelona: 1,39 ‰ — queda por debajo al normalizar

- Madrid: 0,39 ‰ — la gran capital tiene un recorrido enorme

Provincias de tamaño medio con movilidad urbana y litoral turístico lideran la adopción. Madrid, pese a su volumen de patinetes, tiene aún una penetración muy baja.

7. Radiografía del tomador VMP frente al cliente tradicional

Gracias a los datos enriquecidos de nuestro sistema de procesamiento, comparamos el perfil del tomador VMP con el de auto/hogar particular:

- 10 años más joven: edad media de 48 años frente a 58 en auto/hogar

- Renta más alta: distritos censales con renta media de hogares de 36.805 € (frente a 32.653 € — un 12,7% más)

- Siniestralidad muy inferior: 0,03 siniestros por póliza (ratio frecuencia siniestral: número de siniestros registrados / número de pólizas en vigor) frente a 0,64 en auto/hogar — más de 20 veces menor. Esto no sorprende: el VMP genera menos exposición al riesgo por kilómetro y los siniestros graves a terceros son menos frecuentes que en automóvil.

- Menos pólizas en cartera: 2,1 pólizas en vigor de media (frente a 2,7), lo que confirma potencial de venta cruzada

El 64% solo tiene el VMP: la gran oportunidad

De los tomadores VMP activos, el 64% solo tiene esa póliza con la correduría. Del 36% restante, los ramos más frecuentes son:

- Auto (33% de los clientes VMP multi-póliza)

- RC general (20%)

- Hogar (18%)

- Vida riesgo (10%)

- Salud (5%)

El camino natural del cliente VMP pasa por auto y hogar. La correduría que diseñe un funnel de venta cruzada específico para este perfil tiene ventaja real.

8. España en contexto europeo

España no es el primer país en hacer obligatorio el seguro de VMP, pero sí el que ha construido el marco más completo:

- Francia (2019): pionera. Los patinetes eléctricos se consideran vehículos terrestres a motor y requieren seguro obligatorio de RC. Prima media: 50–80 €/año. Aprendizaje: las aseguradoras que empaquetaron el seguro VMP con hogar captaron cuota rápidamente.

- Alemania (2019): la eKFV obliga al seguro y a una placa-pegatina anual. Prima media: 30–60 €. Aprendizaje: la pegatina física actúa como "gatillo de compra" — el usuario la ve cada día en su patinete.

- Italia (2022): seguro RC obligatorio con el "Decreto Infrastrutture". También obliga al casco para menores de 18 años.

- España (2025–2026): llega más tarde pero con seguro obligatorio + registro DGT con etiqueta identificativa + certificación técnica obligatoria. Es el único país que ha integrado las tres patas.

La experiencia francesa y alemana sugiere crecimiento explosivo en los primeros 12–18 meses, seguido de estabilización conforme el parque se asegure.

9. Siniestralidad VMP: por qué el seguro era inevitable

Según el informe "Principales cifras de siniestralidad vial 2023" de la DGT:

- 6.058 siniestros viales con VMP implicados en 2023

- 10 personas usuarias de VMP fallecidas

- 341 heridas hospitalizadas

- 5.329 heridas no hospitalizadas

La tendencia es creciente: los siniestros con VMP se han multiplicado por más de 5 desde 2019, en paralelo al crecimiento del parque.

Hasta la Ley 5/2025, los accidentes de VMP sin seguro eran cubiertos por el Consorcio de Compensación de Seguros como vehículos no asegurados, con derecho de repetición contra el causante. La ley traslada esa carga al mercado asegurador privado.

10. Tamaño del mercado

La DGT estima que circulan en España más de 4 millones de VMP. Con una prima media de 78 €, el mercado potencial supera los 300 millones de euros anuales en primas. Es un ramo que no existía hace cinco años y que acaba de convertirse en obligatorio.

11. Playbook para corredurías: cómo capturar el mercado

Canales de captación

- Tiendas de patinetes y bicicletas eléctricas: acuerdos de distribución en punto de venta. El cliente compra el VMP y sale asegurado.

- Talleres y servicio técnico: momento de contacto recurrente.

- Empresas de alquiler y sharing: flotas que necesitan seguro colectivo.

- Universidades y empresas: el VMP como beneficio de movilidad sostenible para empleados/estudiantes.

- Canal digital: landing específica + emisión online simplificada.

Funnel de conversión

- Registro DGT → emisión póliza: el trámite de registro es paso previo al aseguramiento. La correduría que acompañe al cliente en el registro captura la póliza de forma natural.

- Póliza VMP → upsell a 90 días: contacto proactivo a los 3 meses para ofrecer auto, hogar o RC general.

- Renovación anual → cross-sell: cada renovación es una oportunidad para ampliar la relación.

Objeciones frecuentes (y cómo responderlas)

- "Ya tengo RC en mi seguro de hogar" → La RC del hogar no cubre la circulación de VMP por vía pública. Son hechos de la circulación, no de la vida privada. La Ley 5/2025 exige un seguro específico.

- "Uso poco el patinete" → Mientras esté registrado, debe estar asegurado todo el año. Además, con primas de 5–7 €/mes, el coste es inferior al de una multa o a la responsabilidad personal ante un accidente.

- "Me lo cubre la empresa de sharing" → Solo si usas su patinete. Si tienes uno propio, necesitas tu propio seguro.

Prima media: un producto accesible

La prima media se sitúa en torno a los 78 € anuales, con una mediana de 45–68 € dependiendo de la cobertura:

- Accesible para el asegurado: menos de 7 € al mes

- Rentable para la correduría por volumen y cross-sell

- Sencillo de explicar: obligatorio por ley, con coberturas claras

Las primas han subido un 48% desde 2018 (de 51 € de media a 76 €), reflejando la profesionalización del producto y el nuevo marco regulatorio.

Motivos de anulación: la estacionalidad desaparece

De las pólizas VMP dadas de baja históricamente:

- 36% eran por fin de riesgo temporal: pólizas estacionales, usuarios que solo aseguraban el patinete unos meses al año

- Solo un 0,3% por competencia en precio: bajísima sensibilidad al precio

- 9% por impago: menor que en la mayoría de ramos

Con la obligatoriedad, ese 36% de bajas estacionales desaparecerá: si el VMP está registrado, debe estar asegurado todo el año. Esto estabiliza la cartera y reduce la rotación.

Plazos clave

- Ley 5/2025 (vigente desde 02/01/2026): seguro de RC obligatorio para VPL

- RD 52/2026 (vigente desde 30/01/2026): registro obligatorio en la DGT

- 22 de enero de 2027: fecha límite para regularización de VMP no certificados

Durante todo 2026, millones de propietarios de patinetes van a tener que asegurarse y registrar su vehículo. Es una ventana que no se repetirá.

Conclusión

La obligatoriedad del seguro para VMP es la creación de un mercado nuevo con millones de potenciales clientes en un segmento joven y urbano. Los datos lo confirman: las corredurías que se han movido rápido están cuadruplicando sus contrataciones.

En MelmacIA ayudamos a las corredurías a identificar estas oportunidades con datos reales. Porque tomar decisiones basadas en lo que está pasando en tu cartera es la diferencia entre anticiparte y llegar tarde.

Metodología: todos los datos propios de este artículo proceden del análisis directo de la base de datos de producción de MelmacIA, que integra las carteras de 145 corredurías de seguros de toda España con más de 15 millones de pólizas. De ellas, 80 tienen al menos una póliza clasificada como VMP, patinete, bicicleta o movilidad personal (excluyendo ciclomotores y equipos electrónicos). La métrica de siniestralidad (0,03 siniestros/póliza) se refiere a la frecuencia siniestral: número de siniestros registrados por póliza en vigor. Los datos externos de siniestralidad proceden del informe "Principales cifras de siniestralidad vial 2023" de la DGT. Datos a fecha de 20 de febrero de 2026.