Seguro obligatorio para perros en España: de 2 pólizas a 3.586 en dos años — y tu correduría aún puede captar la ola

En resumen: lo que necesitas saber hoy

- Desde el 29 de septiembre de 2023: la Ley 7/2023 de Bienestar Animal obliga a un seguro de responsabilidad civil para todos los perros, sin distinción de raza.

- Desde el 26 de marzo de 2024: el RDL 3/2024 introduce el Registro de Identificación de Animales de Compañía (RIAC), el curso obligatorio de tenencia responsable y adapta los plazos.

- Antes de septiembre de 2027: todos los perros deben estar registrados con seguro en vigor.

- Acción correduría: producto simple de RC mascotas (~50-130€/año), acuerdos con veterinarias y tiendas pet. El mercado se ha multiplicado por x9 en un solo año y sigue acelerando.

1. Qué cambia y cuándo: el calendario completo

La regulación del seguro obligatorio para perros no es una sola norma. Es una cadena de piezas legislativas:

Cronología:

- 2002 – Leyes autonómicas de PPP: el concepto de "perro potencialmente peligroso" obligaba a seguro de RC con cobertura mínima de 120.000€… pero solo para 8 razas concretas. El 95% de los perros quedaban fuera.

- 29 de septiembre de 2023 – Ley 7/2023 de Bienestar Animal: elimina el concepto de "raza peligrosa" y extiende la obligación de seguro de RC a TODOS los perros. Entrada en vigor inmediata.

- 26 de marzo de 2024 – RDL 3/2024: modifica aspectos de la Ley 7/2023. Introduce el RIAC (Registro de Identificación de Animales de Compañía), curso de formación obligatorio, y ajusta los plazos de adaptación.

- Septiembre 2027: fecha límite para que todos los propietarios cumplan con los nuevos requisitos.

El dato clave: España tiene aproximadamente 9,3 millones de perros en hogares. De ellos, se estima que menos del 15% tenían seguro de RC antes de la ley.

2. ¿Qué animales entran?

La Ley 7/2023 aplica a todos los animales de compañía, pero el seguro obligatorio de RC se centra en:

- Perros: todos, sin distinción de raza ni tamaño. Se acabó la lista de PPP.

- Potencial extensión: la ley abre la puerta a desarrollos reglamentarios para otros animales de compañía.

¿Qué NO entra (por ahora)? Gatos, hurones, aves y otros animales de compañía no requieren seguro obligatorio de RC en la redacción actual, aunque sí otras obligaciones (identificación, registro).

3. Coberturas mínimas legales

La Ley 7/2023 establece:

- Seguro de responsabilidad civil por daños a terceros: obligatorio para todos los perros.

- Cobertura mínima: el estándar de mercado se sitúa entre 100.000€ y 300.000€ de RC (las antiguas normas PPP exigían 120.000€).

Además del mínimo obligatorio, la mayoría de productos del mercado incluyen coberturas voluntarias que mejoran la propuesta comercial:

- Asistencia veterinaria por accidente

- Robo y extravío

- Gastos de sacrificio y eliminación de restos

- Daños al propio animal

- Defensa jurídica

- RC en eventos y exposiciones

- Cobertura en viajes al extranjero

- Seguro veterinario / salud animal (prima más alta, ~150-400€/año)

La combinación RC obligatoria + salud voluntaria es el upsell natural de este mercado.

4. ¿Qué pasa si no lo aseguro?

- Sanción administrativa: la Ley 7/2023 tipifica infracciones graves (10.001-50.000€). La falta de seguro es infracción grave.

- Responsabilidad personal: sin seguro, el propietario responde con su patrimonio. Una mordedura con consecuencias graves puede generar indemnizaciones de cientos de miles de euros.

- Pérdida del animal: en casos de infracción muy grave, puede decretarse la intervención del animal.

El argumento comercial es demoledor: por 50-80€/año evitas una sanción de hasta 50.000€ y una responsabilidad patrimonial ilimitada.

5. Qué dicen los datos: análisis de 145 corredurías reales

En MelmacIA analizamos carteras de seguros de corredurías de toda España. Trabajamos con datos reales de más de 15 millones de pólizas en 145 corredurías. Esto es lo que hemos encontrado sobre el seguro de mascotas.

El producto era casi inexistente antes de la ley

La evolución habla por sí sola:

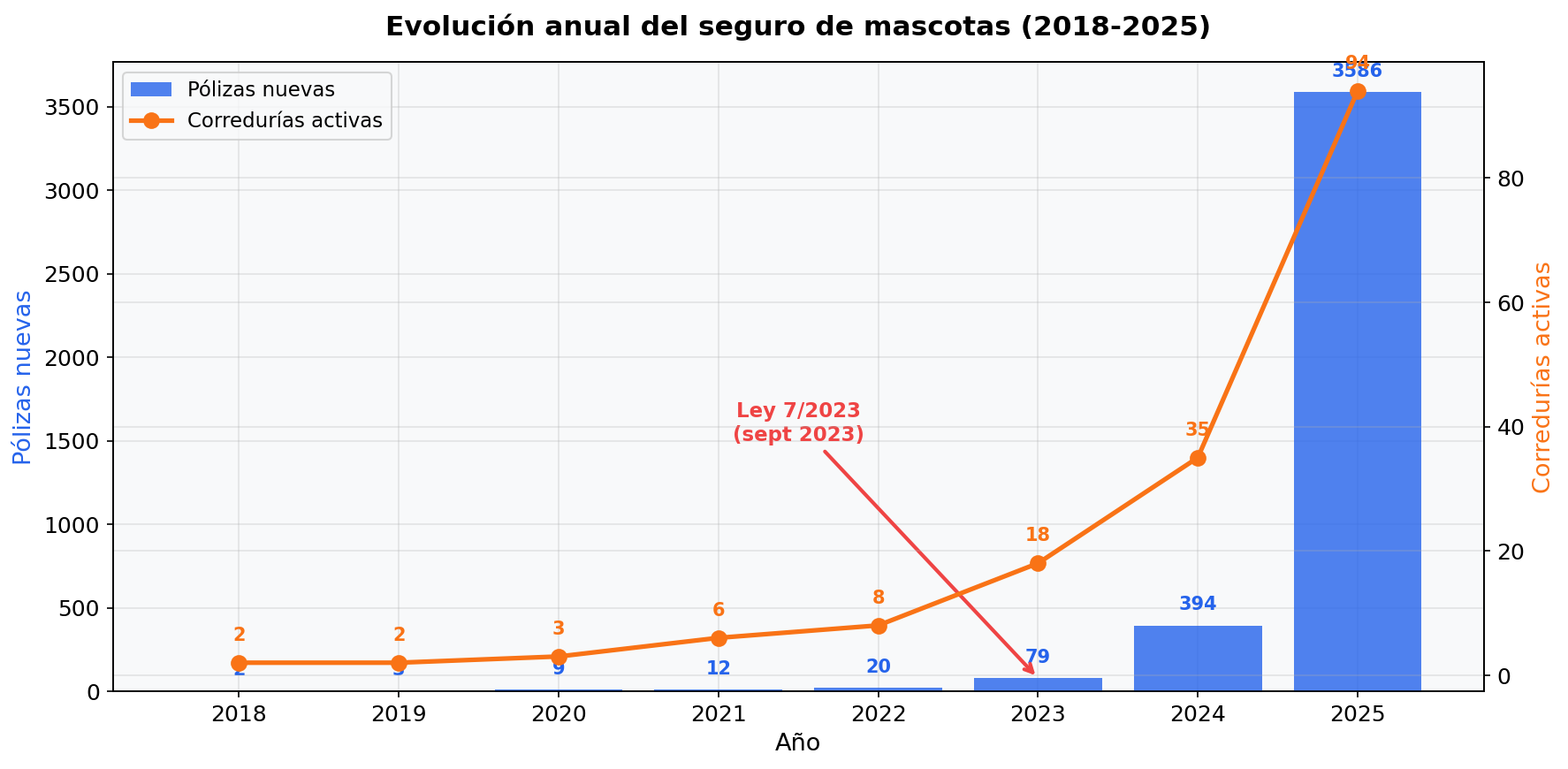

- 2018: 2 pólizas nuevas en 2 corredurías — prima media de 58 €

- 2019: 3 pólizas en 2 corredurías — 97 €

- 2020: 9 pólizas en 3 corredurías — 49 €

- 2021: 12 pólizas en 6 corredurías — 187 €

- 2022: 20 pólizas en 8 corredurías — 209 €

- 2023: 79 pólizas en 18 corredurías — 154 €

- 2024: 394 pólizas en 35 corredurías — 118 €

- 2025: 3.586 pólizas en 94 corredurías — 127 €

De 2 pólizas en 2018 a 3.586 en 2025: un crecimiento sin precedentes. El salto de 2024 a 2025 es de x9 — una explosión absoluta.

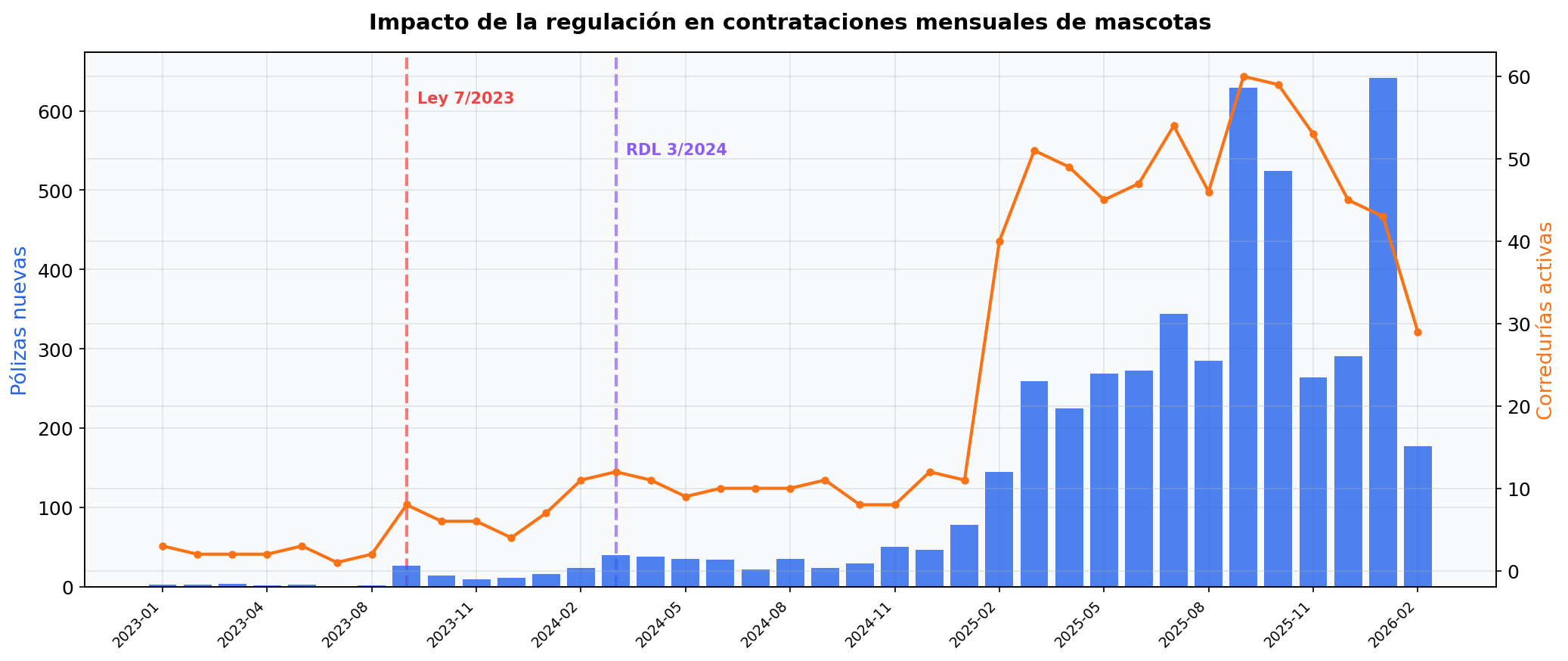

Septiembre 2023: el primer pico

La entrada en vigor de la Ley 7/2023 tuvo un efecto inmediato y visible:

- Agosto 2023: 2 pólizas, 2 corredurías

- Septiembre 2023: 27 pólizas, 8 corredurías — ×13 en un mes

- Octubre 2023: 14 pólizas, 6 corredurías

Pero el verdadero despegue no llegó hasta 2025.

2025: la explosión masiva

El año 2025 marca un antes y un después absoluto:

- Enero 2025: 78 pólizas, 11 corredurías

- Febrero 2025: 145 pólizas, 40 corredurías — el sector despierta

- Marzo 2025: 259 pólizas, 51 corredurías

- Julio 2025: 344 pólizas, 54 corredurías

- Septiembre 2025: 629 pólizas, 60 corredurías — récord absoluto

- Enero 2026: 642 pólizas, 43 corredurías — se mantiene el ritmo

Las contrataciones se han multiplicado por nueve. Y no es efecto de unas pocas corredurías grandes: 94 de 145 (casi dos tercios) contrataron al menos una póliza de mascotas en 2025.

A ritmo actual, 2026 cerrará con más de 5.000 pólizas nuevas solo en las corredurías que analizamos. Frente a las 394 de todo 2024.

Productos nuevos: las aseguradoras se mueven rápido

A partir de la Ley 7/2023, las compañías han desplegado productos específicos masivamente. Los más colocados en nuestras corredurías:

- Caser RC Animales — ya presente en múltiples corredurías, prima media 74 €

- Asisa Mascotas — producto integral con asistencia veterinaria, prima media 161 €

- SegurCaixa Adeslas Mascotas — prima media 142 €

- Asisa Mascotas Asistencia Veterinaria — prima media 125 €

- Allianz RC Animales / RC Mascotas — la opción más económica, desde 50 €

- Adeslas Mascotas Básico — prima media 75 €

- Plus Ultra RC Animales — prima media 72 €

- Reale RC Mascota — prima media 57 €

- FIATC RC Mascota — prima media 598 €

- AXA Mascotas — producto premium, prima media 386 €

- MGS Mascotas — prima media 55 €

- Helvetia RC Mascota — prima media 64 €

- Catalana Occidente RC Animales — prima media 97 €

- Fidelidade Pets — prima media 88 €

- Generali Mascotas

6. El perfil del asegurado de mascotas: cómo está cambiando

Hemos comparado tres periodos: antes de la ley, entre la ley y la explosión, y el periodo 2025-2026.

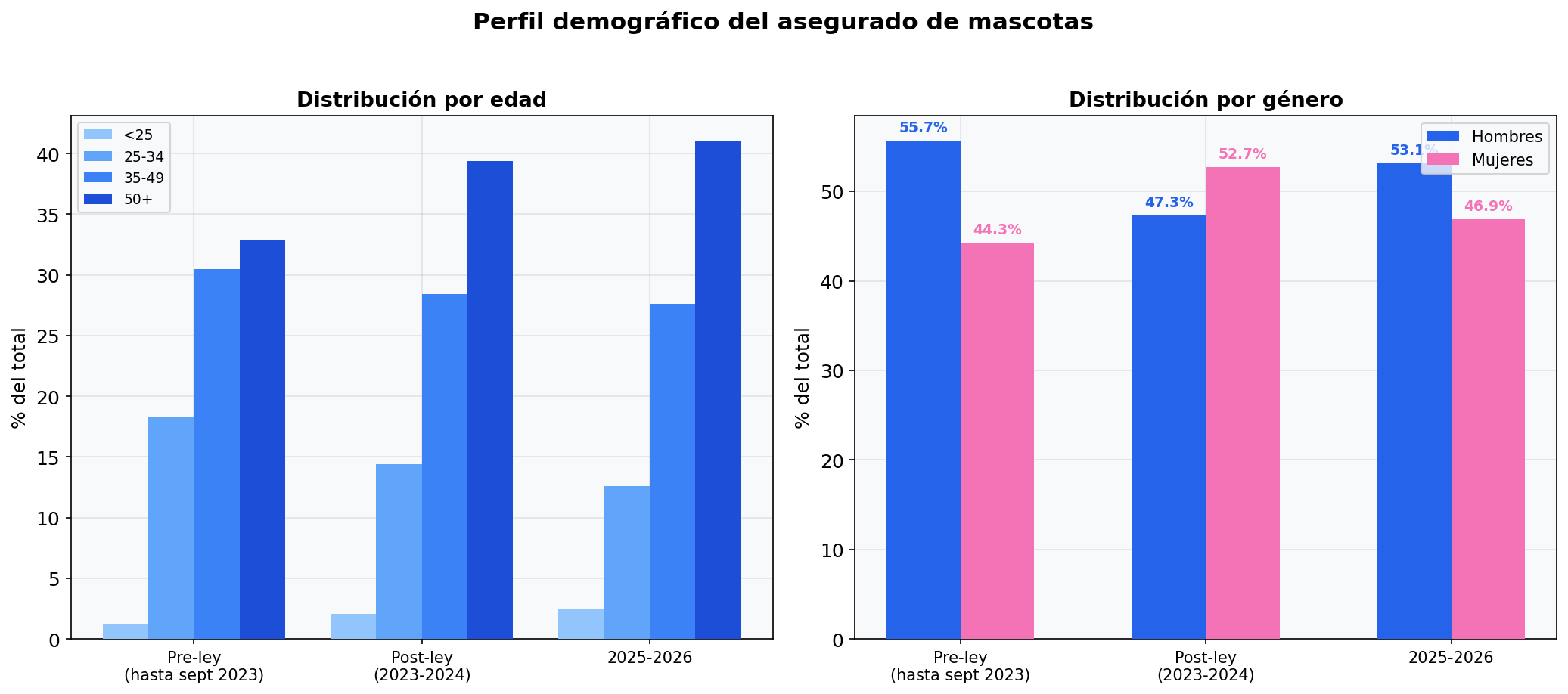

Edad: perfil maduro y estable

- Pre-ley (hasta sept 2023): edad media de 45,4 años. Un 18,3% tenían entre 25 y 34 años. Los mayores de 50 eran el 32,9%.

- Post-ley (sept 2023 – dic 2024): edad media sube a 48,0 años. Los mayores de 50 pasan al 39,4%.

- 2025-2026: edad media de 48,9 años. El segmento de mayores de 50 ya es el 41,1% del mercado.

La primera ola de contratación obligatoria la protagonizan perfiles maduros y responsables. Los sub-25 apenas representan el 2,5% — un segmento enorme por captar conforme se acerque la fecha límite de septiembre 2027.

Género: el mercado más equilibrado del sector

- Pre-ley: 55,7% hombres

- Post-ley 2023-2024: 47,3% hombres — las mujeres superan a los hombres

- 2025-2026: 53,1% hombres

El seguro de mascotas es el ramo con mayor proporción de mujeres que hemos analizado. Casi la mitad del mercado. Las corredurías que adapten su comunicación a este perfil tendrán ventaja.

7. Radiografía del tomador de mascotas frente al cliente tradicional

Gracias a los datos de nuestro sistema de procesamiento, comparamos el perfil del tomador de mascotas con el de auto/hogar particular:

- Siniestralidad muy inferior: 0,136 siniestros por póliza frente a 0,665 en auto/hogar — casi 5 veces menor. El seguro de mascotas es un producto significativamente más rentable para la aseguradora.

- Menos pólizas en cartera: 2,3 pólizas en vigor de media, lo que confirma potencial de venta cruzada.

El 59,5% solo tiene la mascota: la gran oportunidad

De los 4.251 clientes activos con seguro de mascota, casi el 60% solo tiene esa póliza con la correduría. Del 40,5% restante, los ramos más frecuentes son:

- Auto particular (53,7% de los clientes mascotas multi-póliza)

- Hogar particular (34,5%)

- Vida (10,3%)

- Salud (8,2%)

- Decesos (7,0%)

El camino natural del cliente mascota pasa por auto y hogar. Si tiene perro, tiene casa. Si tiene casa, necesita hogar. La correduría que diseñe un funnel de venta cruzada específico para este perfil tiene ventaja real.

8. Penetración por provincia: ¿dónde está la oportunidad?

Si miramos cifras absolutas, La Coruña y Madrid concentran el mayor volumen. Pero eso refleja la composición de nuestra cartera, no la realidad del mercado. Para evitar ese sesgo, calculamos la penetración mascotas: pólizas en vigor por cada 1.000 pólizas totales por provincia.

- Lugo: 10,54 ‰ — la provincia con mayor penetración

- Asturias: 7,78 ‰

- Ávila: 6,93 ‰

- Cáceres: 6,89 ‰

- Guadalajara: 6,18 ‰

- Valladolid: 5,07 ‰

- La Coruña: 4,84 ‰

- La Rioja: 3,81 ‰

- Pontevedra: 3,71 ‰

- Burgos: 3,58 ‰

- Navarra: 3,20 ‰

- Madrid: 3,00 ‰ — la gran capital tiene un recorrido enorme

Galicia y el norte lideran la adopción, probablemente por la combinación de mundo rural (más perros por hogar) y corredurías que se han movido rápido. Madrid, pese a su volumen absoluto (531 pólizas), tiene una penetración de solo 3‰ — enorme potencial.

9. España en contexto europeo

España no es el primer país en regular el seguro para perros, pero sí el que ha ido más lejos:

- Alemania: varios Länder exigen seguro de RC para perros (Berlín, Hamburgo, Baja Sajonia). Prima media: 40-70€/año. Penetración: ~50%. Aprendizaje: la obligación regional fragmentada dejó huecos que una ley nacional habría cerrado.

- Reino Unido: sin obligación de RC, pero el mercado de pet insurance (salud) mueve 5.000 millones de libras en primas (2023), con el 25% de mascotas aseguradas. Aprendizaje: la salud animal es donde está el verdadero volumen de primas.

- Francia: seguro de RC obligatorio solo para perros de categorías 1 y 2 (similar al antiguo modelo PPP español).

- Suecia: mayor penetración del mundo — >80% de perros con seguro de salud. Mercado maduro desde los años 90.

- Italia: seguro de RC obligatorio solo para razas incluidas en listados municipales.

España es pionera en Europa al extender la obligación a TODOS los perros sin distinción de raza. Esto nos sitúa como el mercado con mayor potencial de crecimiento a corto plazo.

10. Siniestralidad: por qué el seguro era inevitable

Los datos justifican la regulación:

- Más de 100.000 atenciones por mordeduras de perro al año en urgencias españolas (Ministerio de Sanidad).

- Los perros sueltos causan siniestros viales, especialmente en zonas rurales.

- Las indemnizaciones por mordeduras graves superan los 100.000€ en casos de secuelas permanentes.

Hasta la Ley 7/2023, un perro de raza "no peligrosa" que causaba un daño grave dejaba la factura íntegra al propietario. Con el 85% sin seguro, el coste lo asumían las víctimas o el sistema judicial.

11. Tamaño del mercado

Según Anfaac y Veterindustria, en España hay aproximadamente 9,3 millones de perros en hogares. Con una penetración de seguro inferior al 15%, el mercado sin asegurar ronda los 7,9 millones de perros.

Con una prima media de RC básica de 70 €/año (dato real de nuestras corredurías), el mercado potencial solo en RC supera los 553 millones de euros anuales. Si incluimos productos combinados de RC + salud veterinaria (prima media de 150 €/año), hablamos de más de 1.400 millones de euros anuales.

Y eso solo contando perros. Si añadimos gatos (~5,8 millones en España) y otros animales de compañía para los que podrían extenderse las obligaciones, el mercado total de pet insurance en España podría superar los 3.000 millones de euros anuales en una década. Es un ramo que prácticamente no existía hace tres años.

12. Playbook para corredurías: cómo capturar el mercado

Canales de captación

- Clínicas veterinarias: canal número uno. El propietario va al veterinario 2-3 veces al año mínimo. Acuerdo de distribución: el veterinario ofrece el seguro en consulta, la correduría gestiona.

- Tiendas de animales y cadenas pet (Kiwoko, TiendAnimal): punto de venta natural. Integración en checkout físico y online.

- Protectoras y refugios: en la adopción, ofrecer el seguro como parte del pack. Alto valor reputacional + cliente desde el día 1.

- Criadores registrados: en la venta de cachorros, incluir el seguro en el precio.

- Peluquerías caninas y dog-sitting/walking: contacto recurrente con propietarios responsables.

- Ayuntamientos y censo canino: información del seguro en el trámite de alta censal.

- Canal digital: landing "asegura a tu perro en 2 minutos" + emisión instantánea.

Funnel de conversión

- Captación: veterinaria/tienda/digital → lead con datos del perro.

- Cotización instantánea: RC básica desde 50€/año, combo RC+salud desde 125€/año.

- Emisión simplificada: el cliente quiere solucionar la obligación legal rápido. Sin papeleos.

- Upsell a 90 días: contacto proactivo para ofrecer salud veterinaria — ahí está el margen real.

- Cross-sell: el 59,5% solo tiene mascota → ofrecer hogar, auto, vida.

- Renovación anual: cada renovación es una oportunidad para ampliar la relación.

Objeciones frecuentes (y cómo responderlas)

- "Ya tengo RC en mi seguro de hogar" → Depende de la póliza. Muchas excluyen animales o limitan la cobertura a daños dentro del domicilio. La Ley 7/2023 exige un seguro que cubra todos los daños a terceros, incluidos los que ocurren en la vía pública. Verifica la póliza de tu cliente antes de asumir que está cubierto.

- "Mi perro es pequeño y no muerde" → La ley no distingue por tamaño ni raza. Y los daños no son solo mordeduras: un perro que cruza la calzada puede causar un accidente de tráfico con consecuencias graves.

- "Ya tengo seguro por la antigua ley PPP" → Bien, pero ¿cubre los nuevos requisitos? Es un buen momento para revisar y actualizar.

El timing es ahora

La fecha límite de septiembre 2027 está a 18 meses. Nuestros datos muestran que la ola ya está en marcha:

- Febrero 2025: 40 corredurías activas (vs 11 en enero)

- Septiembre 2025: 60 corredurías activas — récord

- Enero 2026: 642 pólizas en un solo mes

La correduría que tenga producto, canal y automatización listos hoy captará la primera ola. Las demás se pelearán por las migajas del deadline.

Prima media: un producto accesible con dos velocidades

La prima media global se sitúa en 127 € anuales, pero el mercado tiene dos velocidades claras:

- RC pura: 50-97 €/año — producto de volumen, fácil de colocar, cumple la obligación legal

- RC + salud veterinaria: 125-598 €/año — producto de valor, mayor prima, mayor fidelización

Las primas de RC pura están cayendo conforme aumenta la competencia (Allianz a 50€, MGS a 55€, Reale a 57€), mientras que los productos de salud mantienen primas altas por el valor percibido. La RC es la puerta de entrada; la salud es donde está el negocio.

Conclusión

La obligatoriedad del seguro para perros es la creación de un mercado nuevo con millones de potenciales clientes en un perfil equilibrado en género, maduro y con enorme potencial de cross-selling. Los datos lo confirman: las corredurías que se han movido rápido han multiplicado por 9 sus contrataciones en un solo año.

En MelmacIA ayudamos a las corredurías a identificar estas oportunidades con datos reales. Porque tomar decisiones basadas en lo que está pasando en tu cartera es la diferencia entre anticiparte y llegar tarde.

Metodología: todos los datos propios de este artículo proceden del análisis directo de la base de datos de producción de MelmacIA, que integra las carteras de 145 corredurías de seguros de toda España con más de 15 millones de pólizas. La métrica de siniestralidad (0,136 siniestros/póliza) se refiere a la frecuencia siniestral: número de siniestros registrados por póliza en vigor. Los datos externos proceden de Anfaac/Veterindustria (censo de mascotas) y del Ministerio de Sanidad (siniestralidad por mordeduras). Datos a fecha de 21 de febrero de 2026.